Nordmenn har mye i lån sammenlignet med andre land. I løpet av periodene der rentene har vært på historiske lave nivåer er det mange som ikke har tenkt over sine lånevilkår.

Det siste året har Norges Bank satt opp rentene med jevnlige mellomrom, og rentehevingene har hatt en stor påvirkning på økonomien til mange.

Skal du ta opp et nytt lån eller ønsker å refinansiere et lån du har? Da er det lurt å sammenligne tilbud fra flere banker med en sammenligningstjeneste. På den måten vil du få best lånevilkår.

Få et bedre boliglån ved å flytte ditt lån

Å kjøpe en bolig er ofte den største investeringen man gjør i løpet av sitt liv. Normalt sett er nedbetalingstiden på et boliglån mellom 25 og 30 år, der banken tar pant i eiendommen.

Hvilke lånevilkår du får vil derfor kunne ha en stor påvirkning på din økonomi. Derfor er det viktig at du forhandler deg til gode lånevilkår. Noen prosentpoeng forskjell i renter kan utgjøre en stor forskjell i forhold til hvor mye du må betale i måneden, og ikke minst over flere år.

Enten du allerede har et lån, eller om du er i gang med å forhandle om et nytt lånetilbud, er det viktig at du ser nøye gjennom lånebetingelsene gjennom hele lånets løpetid.

Derfor anbefaler vi å bruke en sammenligningstjeneste, nettopp fordi det gjør det enkelt å hente tilbud fra flere banker. Slike tjenester er som regel uten kostander og helt uten forpliktelser. Du må ikke akseptere låne-tilbudene dersom du ikke ønsker.

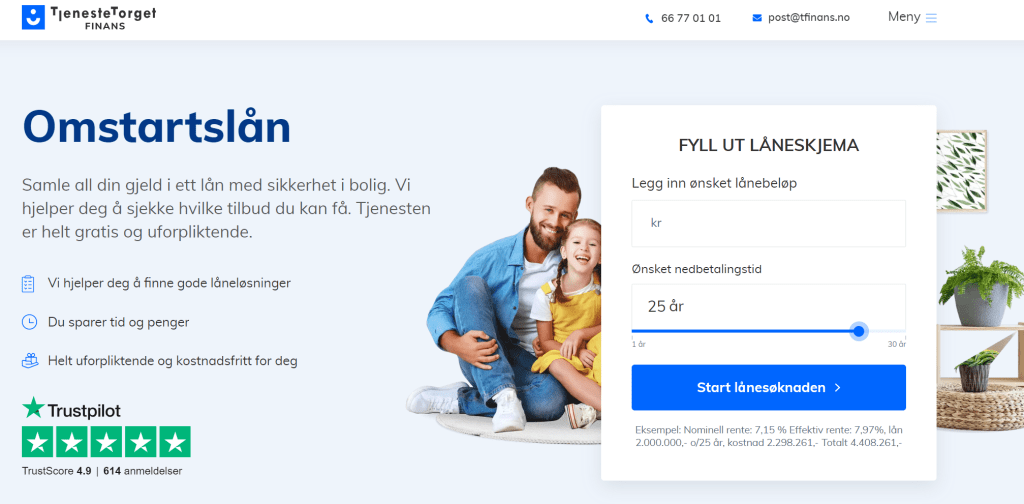

Mye gjeld? Reduser renten med et omstartslån

Har du vært uheldig og opparbeidet deg mye uønsket gjeld? Dette er lett å gjøre, og det kan være vanskelig å nedbetale gjelden dersom renten er høy. Da kan det være lurt å vurdere et omstartslån.

Et omstartslån er et lån hvor du kan refinansiere annen gjeld du har inn i et boliglån. Ved å samle flere lån vil du kunne få en vesentlig bedre rent. Tjenestetorget Finans hjelper deg å finne gode låneløsninger ut fra din situasjon.

(Annonse) Renteeksempel: Effektiv rente 6,65 %, 2 mill. over 25 år, kostnad kr 2.033.291, totalt kr 4.033.291

Kan jeg få et omstartslån med betalingsanmerkning?

Flere banker tilbyr også et omstartslån dersom du har betalingsanmerkninger. Med et slikt lån vil du få alle lånene samlet, som gir en mye lavere rente. Dette gir mindre lånekostnader per måned, som betyr at du vil ha mer penger å bruke i måneden.

Får du innvilget lånet vil du mest sannsynlig også få løst inkassosaker og betalingsanmerkninger, som kan være vanskelig å bli kvitt. Dette betyr at du vil få et “rent” økonomisk rulleblad igjen, som bidrar til en mer stabil betalingsevne om du skal søke om lån i fremtiden.

Hvis du har lån med høy rente, er det anbefalt at du fokuserer på å få dette nedbetalt først. Har du flere lån, som blant annet studielån, boliglån og forbrukslån, som er et vanlig tilfelle blant nordmenn, bør du først fokusere på å betale ned forbrukslånet, så boliglånet og til slutt studielånet.

Høyt forbrukslån eller smålån? Spar penger på å refinansiere lånet

Selv om det er mange grunner til at flere ønsker et forbrukslån, er det ikke å anbefale dersom du ikke er helt sikker på at du har evnen til å tilbakebetale lånet raskt. Slike lån har ofte en svært høy rente, som vil bidra til høye månedlige kostnader.

Hvis du allerede har et forbrukslån eller smålån, er det gode muligheter for at du kan få bedre lånevilkår. Dette gjelder spesielt hvis du har en relativ god inntekt eller kan vise at du har nedbetalt lånet innenfor fristene over en lengre periode.

Dersom du skulle trengt et forbrukslån, eller ønsker å reforhandle et forbrukslån du allerede har, kan det være lurt å sammenligne tilbud mellom flere banker. Du vil ha muligheten til å få et vesentlig bedre lån hvis du benytter deg av Tjenestetorget Finans eller en annen sammenligningstjeneste.

Tjenestetorget Finans

✅ Få tilbud fra flere banker

✅ Gratis og uforpliktende

✅ Rask og enkel søknad

✅ Varme tilbakemeldinger fra kunder

(Annonse) Renteeksempel: Effektiv rente 6,65 %, 2 mill. over 25 år, kostnad kr 2.033.291, totalt kr 4.033.291

Zen Finans

✅ Få tilbud fra opptil 10 banker

✅ Personlig oppfølging fra rådgiver

✅ Gratis og uforpliktende

✅ Rask og enkel søknad

(Annonse) Renteeksempel: effektiv rente 6,58% 2mill o/25 år Kostnad 2 009 071 Tot 4 009 071

Okida

✅ Få tilbud fra opptil 10 banker

✅Samle fra 500,000 til 20,000,000 kroner

✅ Gratis og uforpliktende

✅ Rask og enkel søknad

(Annonse) Effektiv rente 5,95% ved 2 mill. over 25 år, kost 1.668.466, totalt 3.668.466

Sjekk din kredittscore med Defero

Bankene baserer ofte din låneevne ut fra din kredittscore. Kredittscoren er ofte basert på flere faktorer, som blant annet din inntekt, utgifter og gjeld. For å sjekke hvor du står i forhold til andre på din alder og i ditt nærområde, kan du benytte deg av tjenesten til Defero.

Defero er en helnorsk, fintech-aktør som gir en kredittscore ut fra din økonomi. De analyserer også din gjeld i samarbeid med gjeldsregisteret, hvor de viser deg hvilke gjeld du bør kvitte deg med for å få en bedre økonomi eller bedre lånevilkår.

Gjennom Defero vli du ha full oversikt over din økonomi. Du kan også sette opp ditt eget budsjett ved føre inn inntekter, utgifter oggjeld. På den måten vil du få full oversikt over din økonomi. Dette er verdifull informasjon, som du kan basere deg på om du vil spare penger, investere eller nedbetale gjeld.

Ofte stilte spørsmål rundt lån

Hvordan forhandle om lån?

Enten du allerede har et lån eller du planlegger å søke om et nytt lån, er det lurt å sammenligne lånetilbud fra flere ulike banker. På den måten vil du kunne få vesentlige bedre lånevilkår.

Kan jeg få bedre boliglån?

Mange nordmenn sier ofte ja til det første lånetilbudet man blir tilbudt. Du kan spare mye penger ved å sammenligne boliglån fra flere ulike banker.

Hvordan få lavere rente på mitt lån?

Den beste måten å få lavere rente på, er å la bankene konkurrere om deg. Få lånetilbud fra flere aktører her.

Hvor mye burde jeg få i rente?

Det avhenger av hva slags lån du søker på og hvordan din kredittscore er. Du kan sjekke din kredittscore hos Defero.

Hva er fordelen med et omstartslån?

Med et omstartslån kan du samle dine lån til ett lån, og på den måten få en vesentlig lavere rente.