Har du vurdert å spare i fond til barnet? Da vil du kunne gi det et godt økonomisk utgangspunkt.

I de fleste tilfeller når man sparer til barn, er det snakk om en lang spareperiode. Da er fondssparing et godt alternativ. Og du vil fort oppleve at selv små månedlige beløp vil kunne utgøre en stor forskjell den dagen barnet står på egne ben og går inn i voksenlivet.

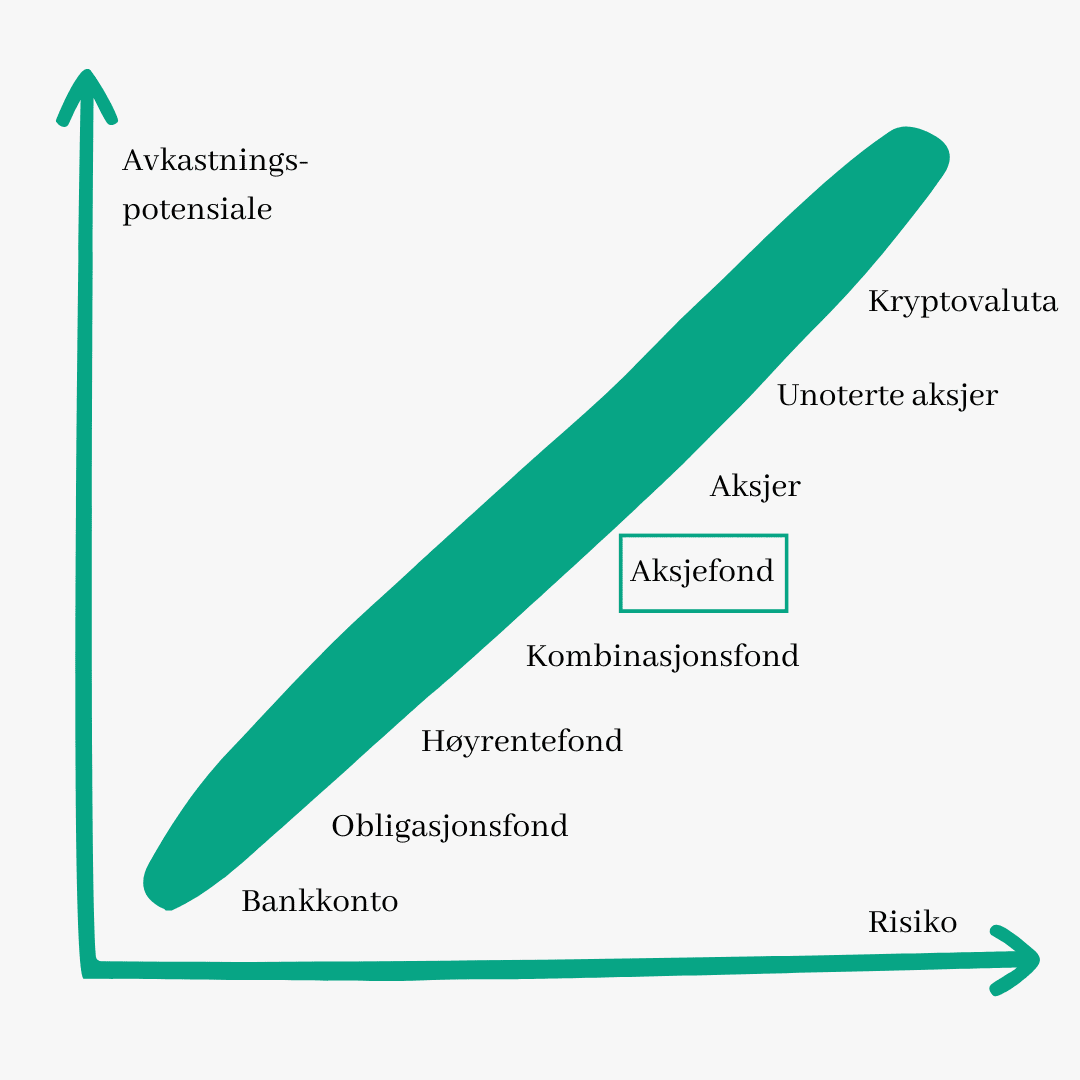

Tenk langsiktig når du sparer i fond til barnet

Hva du planlegger å investere i bør i stor grad avhenge av hvor lenge du planlegger å ha pengene i markedet. Når det gjelder sparing i aksjefond, er det generelt anbefalt å ha en tidshorisont på 5-6 år eller mer.

For de fleste som sparer til barnet, er dette en realistisk periode. Investerer du fra barnet blir født, har du jo 18 år på deg før barnet blir myndig.

Som du kan se i grafen ovenfor kommer aksjefond med høyere risiko enn for eksempel rentefond. På motsatt side leverer aksjefond høyere avkastning over tid. Jo lenger tidshorisont, jo mindre blir du påvirket av korte svingninger. Derfor foretrekker de fleste som sparer til barn å spare i fond.

Her er noen gode alternativ:

- Globale indeksfond: Er et fond som investerer i alle de store markedene i verden. Formålet er å gjenspeile en markedsindeks som representerer verdensøkonomien.

- Nordisk aksjefond: Fond som investerer i selskaper i de nordiske landene, inkludert Norge, Finland, Sverige og Danmark.

- Amerikanske fond: Gir barnet en eksponering i det amerikanske aksjemarkedet. Dette markedet består av de største selskapene i verden, som Apple, Microsoft og Nvidia.

Slike fond gir en god eksponering til aksjemarkedet. Om du ønsker å redusere risikoen ytterligere, kan du kombinere fond som investerer i ulike marked.

Når bør jeg spare i fond til barnet?

Det finnes ikke ett riktig svar på dette spørsmålet. Å spare i fond til barnet vil gi det en god økonomisk start på livet, men det er noen ting du bør tenke på i forkant:

- Bli kvitt dyre lån først: Har du f.eks. et forbrukslån, vil det være lurt å bli kvitt dette først. Det hjelper ikke å spare til barnet dersom man selv ender opp i en økonomisk knipe.

- Ha råd til regninger: Som foreldre må man ha råd til å dekke egne regninger før man sparer til barnet.

- Spar opp en buffer: Hva gjør du dersom vaskemaskinen ryker eller om bilen må sendes på verksted? Sørg for å ha nok midler dersom akutte utgifter oppstår.

- Sørg for at barnet har råd til aktiviteter: Viktigst av alt er at barnet har en fin oppvekst. Ikke la sparingen til barnet ødelegge dette. Vi lever fortsatt i et land med et godt velferdssystem!

Kan du tikke av alle disse boksene? I så fall kan det være lurt å tenke på å begynne å spare til barnet. Husk at det er bedre å starte med et lite beløp enn ingenting.

Spare barnetrygden i fond

Barnetrygden blir utbetalt til og med måneden barnet fyller 18 år. Per dags dato betaler barnetrygden ut 1766 kroner per måned for barn under 6 år og 1310 kroner for barn over 6 år.

Hvor mye kan du spare dersom du setter beløpet du mottar fra barnetrygden i fondssparing?

I løpet av de siste 10 årene har de beste globale indeksfond levert over 10 % i årlig avkastning. Med utgangspunkt i at barnet vil oppnå 10 % i årlig avkastning og alle pengene settes inn i fond fra første stund, vil dette utgjøre nesten 900.000 kroner dagen barnet fyller 18 år.

Fondssparing i foreldrenes eller barnets navn?

Et viktig spørsmål å stille seg selv før man går i gang med å sparingen er om man bør spare i foreldrenes eller barnets navn?

Her er det både fordeler og ulemper:

- Det er lettere å spare i foreldrenes navn. Da vil dere også bestemme over pengene etter barnet fyller 18 år. Ikke alle er komfortable med å gi fra seg pengene til barnet i en så ung alder.

- Barnet risikerer at studiestøtten blir redusert dersom nettoverdien overstiger et visst beløp (467 697, 2023).

- Ved skilsmisse kan den ene forelderen som står som eier ta ut pengene for egen vinning.

Så, hva bør man velge? Dette er opp til hver enkelt. For mange er dette en god løsning:

Man sparer i foreldrenes navn, men man deler opp sparingen 50/50. På den måten kan ikke én person stikke av med pengene. Pengegaver fra besteforeldre, familie og venner settes inn på barnets aksjesparekonto.

Sett opp en månedlig spareavtale til barnet

Den enkleste måten å spare i fond til barnet er å sette opp månedlig sparing. Da vil et fast beløp trekkes fra kontoen din hver måned, som går rett inn i fondet til barnet ditt.

I tillegg til at en månedlig spareavtale gjør det enklere å holde styr på sparingen, gir det også andre fordeler. Ved å investere jevnlig unngår man risikoen for at man kjøper på topp. Å sette inn et jevnlig beløp over tid gjør at man treffer både topper og bunner og er en god strategi for langsiktig sparing.

Slik sparer du penger i fond til barnet

Uavhengig av hvor mye du ønsker å spare og om du ønsker å spare i eget navn eller barnets navn, er prosessen for å komme i gang helt lik.

Slik kommer du i gang med å spare i fond til barnet:

- Åpne en sparekonto hos en handelsplattform. Vi kan anbefale Nordnet, som tilbyr et stort utvalg av aksjer og fond samt månedlig spareavtale.

- Sett inn ønsket beløp. Setter du opp en spareavtale, velger du det månedlige beløpet. Dette kan endres eller stoppes når som helst.

- Velg fond du ønsker å investere i.

Engasjer barnet i fondssparingen

I tillegg til at du sparer penger i barnets navn, kan det være morsomt å også engasjere barnet i sparingen. Kanskje ønsker du å sette av et mindre beløp i enkeltaksjer som barnet har kjennskap til.

Eksempler på dette er:

- Kahoot!: Kanskje bruker barnet Kahoot! på skolen? Da kan det være morsomt å vite at man faktisk har eierskap i selskapet.

- XXL: Ble siste skiutstyr kjøpt hos XXL? Da har barnet støttet selskapet de selv eier aksjer i.

- KID: Kanskje sengetøyet på barnets soverom kommer fra KID? Med aksjer i selskapet er det kanskje morsommere å handle varer derfra neste gang barnet må oppgradere rommet.

- 5th Planet Games: Har barnet blitt litt eldre og liker å spille spill? Kanskje støtter man spillutvikleren.

- H&M: Ble siste klær handlet fra klesprodusenten? Da vil barnet kontribuere til økte inntekter.

Dette er bare inspirasjon og listen kan fortsette i det uendelige. Budskapet er å gi barnet en motivasjon for å følge med på utviklingen til sine egne aksjer. Kanskje det kan sparke en interesse for fremtiden? Det trenger heller ikke utgjøre en stor andel av den samlede porteføljen.

Oppsummering

Å spare i fond til barnet kan bidra til å gi ditt barn et godt økonomisk utgangspunkt. Kanskje ønsker du at barnet ditt skal ha en enklere vei til boligmarkedet? Da vil pengene som er blitt spart opp bidra til å gi den egenkapitalen man trenger.

Når man skal spare på barnets vegne, er det en fordel å komme i gang tidlig. Som du har sett, vil selv små månedlige summer vokse til store verdier over tid. Den enkleste måten å starte fonddsparing til barnet på, er å sette opp månedlig spareavtale.

Hvis du i tillegg ønsker å engasjere barnet i sparingen, kan det være en idé å investere mindre beløp i noen enkeltasksjer som barnet har kjennskap til.

Ofte stilte spørsmål rundt spare i fond til barnet

Det er lurt å tenke langsiktig når du skal spare til barnet. Å sette penger i et aksjefond et et godt alternativ. Aksjemarkedet har over tid gitt en høy avkastning.

Ja, man velger selv hva man vil gjøre med pengene. Dersom du sette alle pengene i et aksjefond og oppnår en avkastning på 10 % årlig, vil barnet har et beløp tilsvarende 900 000 kroner den dagen barnet fyller 18 år.

Dette vil avhenge av deres økonomi. Dersom dere har ekstra midler mot slutten av måneden, kan det være en fordel å sette et beløp til månedlig sparing. Dette kan vokse til å være verdt mye over tid.

Mange foretrekker å spare i fond til barnet sitt. Å investere i fond har gitt høy avkastning over tid. Dette gjelder spesielt dersom man sammenligner med å ha pengene i en sparekonto hos banken.

Dette er noe man må vurdere selv og det er både fordeler og ulemper med begge deler. Sparer du i barnets navn, vil barnet motta midlene det året hen fyller 18 år.

Det kan være lurt å sette et månedlig beløp i fondssparing. Da lar du pengene jobbe for barnet, i stedet for at man taper verdier over tid (banksparing).

Kim Ingwersen

Kim Ingwersen er en journalist med stor interesse for finans og personlig økonomi. Her hos Investeringstips vil han bidra med innsiktsfull innhold som kan bidra til å skape en bedre forståelse for investering og sparing.

«For å oppnå en bedre økonomisk fremtid er det viktig å sette pengene til arbeid. Bankkontoen er en trygg oppbevaringsplass dersom man trenger midlene innen kort tid, men er ikke gunstig for langsiktig sparing. Derfor er det viktig å se etter investeringsalternativer som samstemmer med ens risikovillighet og tidshorisont.»

Kim er begeistret for utviklingen de siste årene og opplever at flere har tatt et aktivt ansvar for sine sparepenger. Han håper å bidra med å få flere til å tenke i samme baner.